Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Дебиторы – это должники, в роли которых могут выступать как физические, так и юридические лица или субъекты экономики, имеющие задолженность. Деятельность любого предприятия не обходится без взаимодействия с дебиторами и кредиторами. Задолженность, возникающая за дебиторами, называется дебиторской.

Виды дебиторов

В зависимости от типа задолженности, различают дебиторов по:

- векселям полученным;

- взносам в собственный капитал;

- авансам выданным;

- оплате заработной платы, налогов и выплатам прочим кредиторам.

Каждый человек в своей жизни находился в роли дебитора: займы у банков или других физических лиц, долги за коммунальные услуги – все это приводит к возникновению задолженности.

Рассматривая статус дебитора в рыночной экономике, можно с уверенностью сказать, что основные дебиторы предприятия – покупатели. Некоторая сумма задолженности приходится и на сотрудников. Повернув ситуацию с другой стороны, обнаружим, что и сама организация становится дебитором при наличии долгов перед государством, физическими и юридическими лицами.

В чем отличие дебиторов от кредиторов?

При характеристике дебиторской задолженности или понятия дебиторов непременно возникает вопрос о сущности кредиторов. Это два крепко взаимосвязанных явления, имеющие противоположные значения. Если дебитор – это должник, то кредитор – та сторона, которая требует исполнение долгового обязательства. Например, при отгрузке неоплаченного товара в роли дебитора выступает покупатель, а кредитором является продавец.

Дебиторы и кредиторы связаны одним целым – суммой долгового обязательства. Одна сторона предоставляет средства на определенных условиях (или же вовсе без договора), а вторая обязуется их исполнить. При этом задолженность для дебитора будет кредиторская, а для кредитора – дебиторская. Получается, что дебиторы – это должники, а задолженность, сумма которой причитается кредитору – дебиторская.

Нормальная и просроченная задолженность дебиторов

При возникновении обязательств перед юридическим лицом (например, торговым предприятием) регистрируется факт дебиторской задолженности. Она может иметь краткосрочный (менее одного года) и долгосрочный (более одного года) период погашения. К нормальной дебиторской задолженности относятся те обязательства, срок исполнения которых еще не наступил. Например, покупателю были отгружены товары, оплата за которые согласно договору поступит после частичной реализации.

Когда дебиторы это обязательство нарушают, т. е. не укладываются в установленный для погашения срок, возникает просроченная задолженность. Существует два вида просроченных обязательств дебитора – сомнительное и безнадежное.

Сомнительный и безнадежный долг дебитора

В тех случаях, когда дебиторская задолженность за поставленный товар не была погашена в срок и не имеет поручительства, залога или иной гарантии выплаты долга, ее считают сомнительной. Просроченные обязательства возможно выполнить, используя отсрочку или расплачиваясь при помощи векселей, акций или равноценного бартера.

Если обратиться в суд уже не представляется возможным, сомнительная задолженность становится безнадежной. Это означает, что возместить такой долг уже нельзя. Ситуация возникает в случаях:

- ликвидации юридического лица;

- банкротства должника;

- прошедшего срока подачи иска, если долг не был подтвержден.

Сумму долга, нереального к получению, списывают в финансовый результат.

Дебиторская задолженность в системе финансового менеджмента

Величину долга дебиторов характеризуют как составляющую оборотных активов предприятия. Работа, связанная с контролем долгов дебиторов, важный момент организации системы управления предприятием.

- Осуществлять планирование общей суммы максимально возможного долга дебиторов.

- Устанавливать кредитный лимит для покупателей.

- Контролировать формирование дебиторской задолженности.

- Привлекать к активному участию сотрудников в разработке новых сценариев и решения проблем, связанных с дебиторской задолженностью.

Независимо от того, какая политика контроля будет разработана и принята на предприятии, необходимо тщательно следить за результатами финансового анализа долгов дебиторов.

Показатель оборачиваемости деб. задолженности

Для анализа величины задолженности дебиторов используют коэффициент оборачиваемости, который вычисляют по формуле: К об = В ÷ Дз ср, где:

В – выручка от процесса реализации;

Дз ср – среднее значение долга дебиторов за рассматриваемый период.

Среднюю величину определяют как сумму долга на начало и конец периода, деленную на 2. Для расчета периода оборота задолженности дебиторов используют формулу: Т об.д.з. = Т п ÷ К об, где:

Т п – рассматриваемый период в днях.

Значение периода оборота долга дебиторов характеризует среднюю величину времени отсрочек платежей, которые компания предоставляет им.

Полученные данные по показателям дебиторской задолженности могут быть искажены за счет того, что в ее состав входят также обязательства по выданным авансам и задолженность собственников по взносам в уставный капитал.

Бухгалтерский учет дебиторской задолженности

Дебиторская задолженность – имущественное право организации, поэтому ее сумма входит в состав активов. Для учета таких сумм используют несколько счетов бухгалтерского учета, основными из которых являются:

- 62 – для отражения дебиторской задолженности покупателей;

- 70, 71, 73 – для учета задолженности сотрудников по подотчетным суммам и прочим операциям;

- 75 – для отражения сумм задолженности учредителей;

- 76 – отражает расчеты с дебиторами по иным операциям;

- 60 – в случае выдачи аванса в счет поставляемой продукции;

- 68, 69 – в случае переплаты суммы платежей в бюджет.

Сумма, указанная в дебете перечисленных счетов, говорит об обязательствах дебитора. Как только задолженность погашается, бухгалтер осуществляет проводку с указанием внесенной суммы в кредите счетов учета долгов дебиторов.

Если платежи по обязательствам дебиторов просрочены и не могут быть востребованы с них, сумму относят в дебет счета 91.2. В случаях, когда дебитор после судебного разбирательства оплатил все наложенные санкции, результат относят в прочие доходы предприятия (сч. 91.1).

Создание резерва сомнительных долгов

Учет дебиторской задолженности, которая перешла в разряд сомнительной или безнадежной, предусматривает создание резерва сомнительных долгов. Стоит помнить, что совершение этого действия в первую очередь регламентирует учетная политика. Списать в резерв можно только дебиторскую задолженность покупателей. Операцию отражает проводка: Д 63 Кт 62.

Сумму включают в состав операционных расходов, тем самым заранее уменьшая прибыль предприятия. При этом сам долг не исчезает, а числится на забалансовом счете 007 на протяжении 5 лет. Чем предприятие оставляет шанс на востребование задолженности в случае, если финансовая ситуация дебитора изменится.

Когда дебитор погасит задолженность, сумму спишут со счета резерва в доход предприятия: Дт 91.1 Кт 63 (Дт 91.1 Кт 007).

Дебиторы – это одни из контрагентов в системе рыночных отношений покупателей и заказчиков. Уделяя должное внимание кредитной политике предприятия, можно избежать образования безнадежной задолженности, которая тормозит экономическое развитие компании.

Бухгалтерский учет дебиторской задолженностью называет суммарный долг, который причитается предприятию от физических и юридических лиц. Однако, за данным определением для многих все же остается загадкой, что такое дебиторская задолженность. Поэтому в данной статье я попытаюсь дать широкое видение данной категории бухгалтерского учета.

Понятие и определение дебиторской задолженности

В наше время почти ни одно предприятие не функционирует без дебиторской задолженности, потому что ее образование происходит:

- у должника – из-за способности пользоваться бесплатными дополнительными основными средствами;

- у кредитора – за счет увеличения рынка сбыта услуг и товаров.

Средства, которые образуют эту задолж-сть у организации, извлекаются из действия хозяйственного оборота, что не выступает плюсом в плане финансовой состоятельности предприятия. Увеличение дебиторской задолженности способно довести субъект до финансового краха, банкротства (смотрите также: ). В связи с этим бухгалтерия должна обеспечивать своевременное взыскание тех средств, которые составляют дебитор-ую задолж-сть.

Категории дебиторской задолженности

Превышение дебитор-ой задолж-ти над кредиторской является одним из условий финансовой устойчивости предприятия.

Итак, дебит-кой задолж-тью называют имущественные требования одного предприятия к физическому или юридическому лицу, выступающему в роли его должников. Таким образом, деб-рская задол-ность является частью оборотного капитала предприятия.

Дебитор. задолж-ность условно делится на просроченную и нормальную задолж-ти.

- Нормальной дебитор-й задолж-тью называют долги агентов по отгруженным товарам, работам и услугам, на которые еще не наступил срок оплаты, но прошла передача права собственности к новому владельцу; если поставщикам, исполнителям или подрядчикам, был перечислен за доставку товара аванс.

- Просроченной деб-рской задолжен-тью называют долги по работам или услугам, товарам, которая не была оплачена в оговоренный срок.

Просроченная деб-рская задолженн-ть же делится на сомнительную и безнадежную.

- Сомнительный долг – это каждая задол-ность, возникающая перед налогоплательщиком, которая возникает по причине реализации товара, выполнения работы, когда данная задол-ность не погашается в срок, который установлен в договоре, и не обеспечивается залогом, банковской гарантией или поручительством.

- После окончания периода исковой давности, сомнительный долг перерастает в безнадежную дебит-кую задолж-сть, которая является нереальной к взысканию. Такая неприятная ситуация может образоваться в результате того, что должник был ликвидирован или стал банкротом, если срок исковой давности истек и задолженность должником подтверждена не была, если есть денежные средства на «проблемных счетах» в банках, а также если невозможно провести взыскание с помощью судебного пристава – исполнителя согласно решению суда в размере суммы долга (если предприятие, его имущество располагается в распоряжении оперативного управления).

По длительности срока погашения дебиторской задолженности она подразделяется на группы:

- краткосрочная (когда погашение долга происходит на протяжении года после момента отчетной даты);

- долгосрочная (когда погашение будет происходить не ранее года по прошествии отчетной даты)

Списание дебиторской задолженности

Чтобы не допустить искажение бухгалтерской информации, а также обеспечить устойчивость предприятия в финансовом плане, необходимо проводить истребование деб-ской задолж-ти. Сначала истребование нужной суммы происходит в порядке претензии, после взыскание коммерческих долгов осуществляется при помощи суда.

Каждое предприятие должно контролировать и проводить анализ дебиторской задолженности, проводить ее учет, после этого – сверять взаиморасчет. Когда выявляется сумма партнерских долгов, она предъявляется должнику до ее истребования. Когда в продолжении периода исковой давности задол-ность не будет взыскана или должник ликвидирован, то предприятием производится списание этой задолж-сти.

Предприятием может быть создан резерв сомнительных долгов, пока происходит ожидание реабилитации платежеспособности заемщика. Когда задолж-ть списывается в убыток предприятию из-за неплатежеспособности должника, то сама она не аннулируется. Данная задолж-сть должна висеть в бухгалтерском балансе в продолжении еще пяти лет со дня ее списания, чтобы наблюдать за вероятностью взыскания ее на случай, если изменится положение экономическое должника.

Дебит-ю задолжен-ть нужно инвентаризировать. В результате инвентаризации происходит выявление сомнительной дебиторской задолженности и задолженности, которая нереальна к взысканию, а также просроченной дебитор-й задолж-ти и периода исковой давности согласно каждому обязательству.

Изначально, чтобы определить положение деб-й задол-ти, нужно дать оценку уровня и состава дебиторской задолженности предприятия, плюс к этому — эффективности финансовых средств, инвестированных в нее.

Необходимо оценить степень деб-рской задолжен-ти, а также динамику ее изменения в предыдущем периоде. Эту оценку позволит дать коэффициент отвлечения основных средств в сторону д-торской задол-ности с помощью формулы:

К деб. зад. = Дебиторская задолженность/ основные средства

Формула означает, что финансовая устойчивость предприятия будет тем выше, чем ниже будет этот коэффициент.

При оценке используются следующие показатели: коэффициент просроченной деб-кой задол-ти:

Коэффициент просроченной задол-сти = дебит-кая задолжен-ть просроченная/ деб. задолж-ть

Для посетителей нашего сайта действует специальное предложение - вы можете совершенно бесплатно получить консультацию профессионального юриста, просто оставив свой вопрос в форме ниже.

Этот коэффициент служит для характеристики качества деб-ской задол-ти, а величина его показывает снижение ликвидности предприятия, а также повышения рисков.

Дебиторская задолженность имеет сложный состав и структуру. Однако на практике эффективное управление дебиторской задолженностью зависит от ее четкой классификации. Дебиторскую задолженность как объект учета условно можно подразделить на нормальную и просроченную. Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю; либо поставщику (подрядчику, исполнителю) перечислен аванс за поставку товаров (выполнение работ, оказание услуг) - нормальная дебиторская задолженность. Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность (рис. 1.3).

Просроченная дебиторская задолженность в свою очередь может быть сомнительной и безнадежной.

В соответствии с п. 1 ст. 266 НК РФ: «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией» (Налоговый Кодекс РФ, 2013).

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности

Рис. 1.3.

(нереальной к взысканию). Согласно п. 2 ст. 266 НК РФ: «безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации» (Налоговый Кодекс РФ, 2013).

Дебиторская задолженность, нереальная к взысканию, может образоваться вследствие: ликвидации должника; банкротства должника; истечения срока исковой давности без подтверждения задолженности со стороны должника; невозможности взыскания судебным приставом-исполнителем по решению суда суммы долга (например, имущество организации находится на праве оперативного управления); наличия денежных средств на счетах в «проблемном» банке. Здесь возможны два варианта учета дебиторской задолженности:

- во-первых, если после вынесения арбитражным судом постановления о ликвидации банка денежных средств для погашения дебиторской задолженности не хватает, то такая дебиторская задолженность признается нереальной к взысканию и соответственно подлежит списанию на финансовые результаты;

- во-вторых, если вместо ликвидации банка предусматривается его реструктуризация, то организация может создать резерв по сомнительным долгам и ждать восстановления банком платежеспособности.

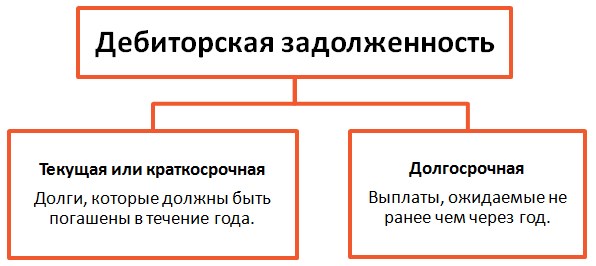

В зависимости от предполагаемых сроков погашения дебиторская задолженность подразделяется на:

- текущую (краткосрочную) (погашение которой ожидается в течение года после отчетной даты);

- долгосрочную (погашение которой ожидается не ранее чем через год после отчетной даты).

По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды и отражается по дебету счетов (рис. 1.3):

- 60 «Расчеты с поставщиками и подрядчиками» (организацией выдан аванс в счет поставки товара);

- 62 «Расчеты с покупателями и заказчиками» (поставка товаров, работ, услуг в счет последующей оплаты);

- 68 «Расчеты по налогам и сборам» (переплата в бюджет налогов, сборов);

- 69 «Расчеты по социальному страхованию и обеспечению» (переплата при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации);

- 70 «Расчеты с персоналом по оплате труда» (при удержании с работника в пользу организации определенных сумм);

- 71 «Расчеты с подотчетными лицами» (подотчетное лицо не возвратило выданные ему денежные средства);

- 73 «Расчеты с персоналом по прочим операциям» (возникновение задолженности работников по предоставленным займам, возмещению материального ущерба и тому подобное);

- 75 «Расчеты с учредителями» (возникновение задолженности учредителей по вкладам в уставный, складочный капитал);

- 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженностей по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу организации; расчетов по причитающимся дивидендам).

У большинства предприятий в общей сумме дебиторской задолженности преобладают или занимают наибольший максимальный (удельный) вес - расчеты за товары (работы, услуги), т.е. счета к получению.

Однако в соответствии с приказом Минфина РФ от 22 июля 2003 г. № 67 «О формах бухгалтерской отчетности организаций» указанное деление в рамках бухгалтерского баланса упразднено.

Кроме того, дебиторскую задолженность можно классифицировать по другим критериям. Так, например, по причинам образования ее можно разделить на оправданную и неоправданную. Так, к оправданной дебиторской задолженности следует отнести дебиторскую задолженность, срок погашения которой еще не наступил и составляет менее 1 месяца и которая связана с нормальными сроками документооборота. К неоправданной - просроченную дебиторскую задолженность, а также задолженность, связанную с ошибками в оформлении расчетных документов, нарушением условий хозяйственных договоров и т.д.

Величина дебиторской задолженности определяется многими разнонаправленными факторами. Условно эти факторы можно разделить на внешние и внутренние.

К внешним факторам (Бланк, 2004) следует отнести:

- состояние экономики в стране - спад производства, безусловно, увеличивает размеры дебиторской задолженности;

- общее состояние расчетов в стране - кризис неплатежей однозначно приводит к росту дебиторской задолженности;

- эффективность денежно-кредитной политики ЦБ РФ, поскольку ограничение эмиссии вызывает так называемый «денежный голод», что в конченом итоге затрудняет расчеты между предприятиями;

- уровень инфляции в стране, так при высокой инфляции многие предприятия не спешат погасить свои долги, руководствуясь принципом, чем позже срок уплаты долга, тем меньше его сумма;

- вид продукции - если это сезонная продукция, то риск роста дебиторской задолженности объективно обусловлен;

- емкость рынка и степень его насыщенности, так в случае малой емкости рынка и максимальной его насыщенности данным видом продукции естественным образом возникают трудности с ее реализацией, и как следствие ростом дебиторских задолженностей. Внутренние факторы (Бланк, 2004):

- взвешенная кредитная политика предприятия означает экономически оправданное установление сроков и условий предоставления кредитов, объективное определение критериев кредитоспособности и платежеспособности клиентов, умелое сочетание предоставления скидок при досрочной уплате ими счетов, учет других рисков, которые имеют практическое влияние на рост дебиторской задолженности предприятия. Таким образом, неправильное установление сроков и условий кредитования (предоставления кредитов), непредоставление скидок при досрочной уплате клиентами (покупателями, потребителями) счетов, неучет других рисков могут привести к резкому росту дебиторской задолженности;

- наличие системы контроля за дебиторской задолженностью;

- профессиональные и деловые качества менеджмента компании, занимающегося управлением дебиторской задолженностью предприятия;

- другие.

Внешние факторы не зависят от организации деятельности предприятия и ограничить их влияние менее возможно или в отдельных случаях практически невозможно.

Внутренние факторы целиком и полностью зависят от профессионализма финансового менеджмента компании, от владения им искусством управления дебиторской задолженностью.

Количественная величина дебиторской задолженности определяется двумя факторами (Бланк, 2004):

- 1. Объемом реализации работ и услуг в кредит - общую выручку от реализации товаров и услуг следует разделить на две части:

- от продажи за наличные и оплаченные в срок по договорам товары и услуги;

- от продажи в кредит, включая и неоплаченные товары (работы и услуги).

Это деление можно произвести по фактическим данным за предыдущие периоды времени.

2. Средним промежутком времени между реализацией товаров (работ и услуг) и фактическим получением выручки.

1. Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать) .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать) .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать) .

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями